")

De hervorming van de vennootschapsbelasting (VB) van minister van Financiën Van Overtveldt is nog net voor kerstmis goedgekeurd. Aanvankelijk presenteerde hij zijn hervorming als een tweevoudige nuloperatie zonder budgettaire impact. Ze zou de aanslagvoet verlagen maar tegelijk vele belastingaftrekken afschaffen. De werkelijkheid ziet er enigszins anders uit: de miljarden euro besparingen die de bevolking zijn opgelegd, belanden in de zakken van het patronaat …

Eén ding staat vast in de hervorming van de vennootschapsbelasting: de aanslagvoet moet dalen. Die bedraagt momenteel 33,99%, wordt 29,58% in 2018 (29% + 2% crisisbelasting) en zakt naar 25% vanaf 2020. Voor de kmo’s zou de aanslagvoet van 24,98% naar 20% evolueren. Volgens berekeningen van de FOD Financiën zou de daling van de aanslagvoeten op kruissnelheid overeenstemmen met een verlies van een kleine 5 miljard euro aan fiscale inkomsten (4.766 miljoen om precies te zijn). Samen met de andere maatregelen die de fiscale factuur van de vennootschappen verlichten, komt dat op een budgettaire kost van bijna 5,5 miljard (5.471 miljoen euro om precies te zijn).1

Minister van Financiën Johan Van Overtveldt (N-VA) beweert dat deze kosten volledig gedekt worden door een dertigtal maatregelen die de fiscale factuur van de ondernemingen met eenzelfde bedrag van 5,5 miljard euro zouden verzwaren. En dat de hele operatie dus gegarandeerd budgettair neutraal zal zijn. Maar dit is allesbehalve zeker.

Van Overtveldt spreekt van een nuloperatie. Niets is minder waar

Ter herinnering: in 2005 beloofde Didier Reynders ook al dat hij zijn notionele-intrestaftrek, waarvan hij de kostprijs op zo’n 0,5 miljard euro raamde, zou compenseren met maatregelen die de aftrek gegarandeerd budgettair neutraal zouden houden. Zoveel jaren later is de factuur opgelopen tot 6 miljard euro.

Vandaag wordt bij de hervorming van de VB, als te compenseren startbedrag niet 0,5 miljard, maar 5 miljard naar voren geschoven! Beeld je in dat de budgettaire uitschuiver proportioneel dezelfde wordt als het fiscaal gedrocht van minister Reynders. Met een startbedrag dat 10 keer hoger ligt, hoeft er geen tekening gemaakt te worden van het budgettaire bloedbad dat we dan kunnen krijgen …

Zeker als je weet dat de belangrijkste van het dertigtal maatregelen die de 5 miljard moeten compenseren, erin bestaat om … het systeem van notionele-intrestaftrek te hervormen. Deze maatregel alleen zou garant moeten staan voor bijna de helft van de nieuwe inkomsten, namelijk 2.238 miljoen euro. De recente geschiedenis heeft intussen wel aangetoond dat de notionele-intrestaftrek budgettair moeilijk te berekenen is. Vooral omdat de aftrekvoet sterk afgenomen is, vermits die de evolutie van de intrestvoet volgt. De aftrekvoet steeg ooit tot 4,473% (op de winsten van 2009), maar is intussen alweer gezakt tot 0,237% (op de winsten van 2017). Dat is 20 keer minder. De regering gaat ervan uit dat de intrestvoeten in de toekomst weer gaan stijgen, maar deze oefening heeft veel weg van een budgettaire Russische roulette.

Ook de andere geplande compensaties bieden niet veel zekerheid. Zo heeft minister Van Overtveldt al 69,6 miljoen euro ingeschreven als opbrengst van het stopzetten van de Excess Profit Ruling, een andere fiscale aberratie aangeboden aan de multinationals ten tijde van Reynders, maar sindsdien veroordeeld door de Europese Unie. Van Overtveldt heeft hier eigenhandig verzet tegen aangetekend op Europees niveau en het dertigtal multinationals dat daarbij betrokken is, is hem daarin gevolgd. Indien het Europees Hof van Justitie hen gelijk geeft, komt er van die verwachte miljoenen niets in de staatskas.

In het algemeen tekent het Rekenhof op vele punten van de geplande compensaties van de regering voorbehoud aan en formuleert het grote twijfels bij de budgettaire neutraliteit van de hervorming van de VB. Ook de Europese Commissie is sceptisch.

En ook de Raad van State gaat ervan uit dat bepaalde compenserende maatregelen niet conform zullen blijken te zijn met het Europees recht.

De regering richtte zich daarop naar de Nationale Bank, deze vreemde publiek-private centrale bank gespecialiseerd in studies-op-maat-van-de-klant, die het regeringsbeleid moeten ondersteunen. Zoals verwacht keurt de NBB de hervorming van de vennootschapsbelasting helemaal goed, ook al moet ze toegeven dat die een budgettair risico inhoudt. Ze wijst bijvoorbeeld op verschillende hiaten in de maatregelen die de hervorming moeten financieren (zoals in de strijd tegen de fiscale ontwijking of in de hervorming van het systeem van de notionele-intrestaftrek) en op de maatregelen die de factuur verzwaren (vrijstelling van dividenden, DBI in het fiscale jargon, die stijgt van 95% naar 100%).

De wens van vicepremier Alexander De Croo (Open Vld) - "voor mij mag deze hervorming geld kosten aan de schatkist" - zal werkelijkheid worden

Gelooft de regering zelf wel dat de hervorming budgettair neutraal is? De werkgeversorganisatie VBO heeft alvast aangegeven dat deze budgettaire neutraliteit niet verzekerd hoeft te zijn. In augustus zette Daan Killemaes, hoofdredacteur van Trends, al duidelijk de toon: “Laat ons wel wezen, de hervorming van de vennootschapsbelasting is in geen honderd jaar budgetneutraal. De wens van vicepremier Alexander De Croo (Open Vld) - "voor mij mag deze hervorming geld kosten aan de schatkist " - zal werkelijkheid worden. En dat is maar goed ook, want een budgettair neutrale operatie zou weinig zoden aan de dijk zetten (…) Maar wie denkt dat de multinationals grotendeels de verlaging van het tarief gaan financieren, die gelooft nog in Sinterklaas.”2

Precies de dag na Sinterklaas, toen de N-VA-minister van Financiën probeerde – zonder al te veel overtuiging – de budgettaire neutraliteit van zijn geesteskind aan te tonen, zet Trends diens partijvoorzitter op zijn voorpagina, met een passage uit het interview dat Bart De Wever aan het magazine had toegestaan: “De hervorming van de vennootschapsbelasting komt neer op een belastingverlaging.”3 Nu weet iedereen wel dat een belastingverlaging per definitie niet budgetneutraal is …

Bij haar aantreden in 2014 presenteerde de regering-Michel zich als de kampioen van de budgettaire orthodoxie. En bij haar eerste regeringsdeelname in een federale regering, kondigde de N-VA aan dat het tijdperk van goed bestuur aangebroken was. En ze lanceerde Johan Van Overtveldt als minister van Financiën, die als journalist in vurige commentaren altijd al was uitgevaren tegen de budgettaire ontsporingen van de vorige regeringen.

Einde 2014, bij de voorstelling van het eerste budgettaire meerjarenplan door de regering, kondigt die aan dat het begrotingsevenwicht in 2017 bereikt zal zijn4. Een jaar later stelt ze haar ambities al bij en belooft ze een evenwicht in 20185. Maar hoe meer deze nieuwe deadline nadert, hoe groter de twijfel. In april 2017 verklaart de eerste minister: “Te allen prijze een budgettair evenwicht voor 2018 nastreven, zou idioot zijn”. Hij voegt eraan toe dat het beter is de door de regering ingezette hervormingen voort te zetten6. Maar vanaf juli 2017 verwerpt de echte baas van de regering, N-VA-voorzitter Bart De Wever, ook de deadline van 2019: “Beweren dat we in 2 jaar 8 miljard gaan vinden, dat is mensen blaasjes wijsmaken.”7

De regering-Michel wil dus haar legislatuur afsluiten met een begrotingstekort, ook al kennen we een gunstige internationale economische conjunctuur. Dit tekort zal niet dienen om af te stappen van het bezuinigingsbeleid waar de bevolking zwaar onder gebukt gaat. Wel om nog meer geschenken aan het patronaat te kunnen aanbieden, zoals de hervorming van de vennootschapsbelasting of de taxshift (waarvan de inwerkingtreding en financiering nog altijd niet afgerond is) met de eraan verbonden verminderingen van werkgeversbijdragen.

De werkende mensen betalen dus twee keer het gelag: ze moeten zowel besparingsmaatregelen als budgettaire laksheid ondergaan. En dat laatste element is gegarandeerd de voorbode van nog meer besparingen in de toekomst.

België staat samen met Nederland aan de kop in de Europese Unie inzake fiscale aftrekposten waar multinationals van profiteren. Nochtans denkt regering er niet aan om die aftrekposten af te schaffen om de verlaagde tarieven te compenseren. Sommige aftrekposten worden zelfs uitgebreid, te beginnen met de duurste, de Definitief Belaste Inkomsten (DBI).

Er komt zelfs een nieuwe aftrekpost: de financiële consolidatie

Op 27 november 2017 stelt Johan Van Overtveldt zijn hervorming in primeur voor aan het VBO, dat voor de gelegenheid een ontbijtsessie organiseert. De tekst van het wetsontwerp is dan nog niet bij de Kamer ingediend, maar het patronaat krijgt, uit de mond van de minister zelf, de details van het cadeau dat hij voor hen heeft uitgewerkt. Toen een eerste versie van de hervorming in de pers was gekomen, had het VBO bijzonder tevreden gereageerd. Het signaleerde wel dat de regering er ook goed aan zou doen de DBI te verhogen van 95% naar 100%. Tijdens dat fameuze VBO-ontbijt kan de minister de bazen dus geruststellen dat hij al hun eisen heeft ingewilligd. Ook al betekent dit een uitbreiding van een aftrekpost, terwijl de initiële oefening die net wilde afschaffen, of op zijn minst inperken. Nochtans weet elke fiscalist dat de wetgever een goede reden had om het DBI slechts voor 95% aftrekbaar te maken: een onderneming die haar inkomsten uit dividenden fiscaal wil aftrekken, geeft daarvoor beroepskosten aan, forfaitair geschat op 5%. Omdat die kosten al fiscaal aftrekbaar waren, hoefden ze dus geen tweede keer aftrekbaar gemaakt te worden.

De minister ontwerpt zelfs een nieuwe aftrekpost: de fiscale consolidatie. Daardoor kan een groep de belastbare winst van een filiaal te verminderen met het verlies van een ander filiaal. De budgettaire kost is niet min: 500 miljoen euro. En sommigen vrezen dat dit een zwaar onderschatte budgettaire kost vormt. Slecht voorteken: ook van de notionele-intrestaftrek werden bij de start de kosten voor de begroting geraamd op 500 miljoen euro.

Kort samengevat: geen enkele aftrekpost wordt ingeperkt … In de feiten verdwijnen formeel twee fiscale aftrekposten. Maar één ervan, de investeringsreserve, gold alleen voor kmo’s en vormt dus geen problematische aftrekpost waar de multinationals gebruik van maken. De andere geschrapte aftrekpost heeft wel betrekking op multinationals: de Excess Profit Ruling. Zonder de hervorming zou die aftrekpost sowieso geschrapt zijn, vermits de Europese Commissie ze nietig verklaard heeft. Er is trouwens al een wet goedgekeurd om die te schrappen.

De notionele-intrestaftrek wordt niet afgeschaft, wel sterk ingeperkt. Het systeem wordt uitgewerkt naar het model waaraan men aan het werken is in het kader van een toekomstige gemeenschappelijke Europese belastinggrondslag voor de vennootschapsbelasting (elke lidstaat van de Unie zou op dezelfde manier de belastbare winst bepalen).

De vrijstelling van belasting op meerwaarde van aandelen zal aan striktere voorwaarden onderworpen worden. Zo zal men een zeker bedrag of aandeel van het kapitaal van de onderneming moeten bezitten, waarvan men de aandelen verkoopt om de belasting te ontlopen. Dit gaat de kleine ondernemingen benadelen. De grote ondernemingen worden dubbel bevoordeeld vermits ze, buiten het feit dat ze aan de voorwaarden voldoen, ook niet meer de minibelasting van 0,40% zullen moeten betalen die de regering Di Rupo had ingevoerd voor deze meerwaarden.

Voor de rest wordt een opeenstapeling van disparate maatregelen getroffen die geld zouden moeten opbrengen, maar die vooral de kmo’s dreigen te treffen.

Tot slot is er het systeem van de ‘korf’ die sommigen doet beweren dat elke onderneming die meer dan één miljoen euro winst maakt, op zijn minst ten belope van 7,5% belast zal worden. Een zoveelste verdraaiing van de feiten …

De belastinghervorming voert het systeem van de “korf” in, met als basisprincipe: op het deel van de winst boven een miljoen euro kunnen de aftrekposten maximaal 70% van de belastbare basis opeten. De overige 30% blijft dus altijd belastbaar.

Sommigen denken dat daarmee een minimumtarief van 7,5% wordt ingevoerd, vermits 30% van de winst onderworpen wordt aan de nieuwe belastingvoet van 25%, dus 30% x 25% = 7,5%. Dit zou correct zijn (voor de winsten boven een miljoen euro), mochten alle fiscale aftrekposten door die korf gevat zijn. Maar die korf slaat maar op één aftrekpost en vier overdrachten van aftrek.

De enig betrokken aftrekpost is die van de notionele-intrestaftrek. Maar aangezien de nieuwe voorwaarden de aftrekmogelijkheden sterk inperken (zonder te spreken van het aftrekpercentage dat een bodemkoers bereikt), zal de impact ervan op de korf marginaal zijn. Voor het overige gaat het om elementen die ook in de vorige jaren niet afgetrokken konden worden, omdat de totale massa aan aftrekbedragen het totale winstbedrag overschreed.

Dit gaat dan over de overdracht van notionele-intrestaftrekken, verliezen uit het verleden, de DBI en de aftrek voor inkomens uit innovatie. Concreet: de onderneming die haar aftrekposten berekent opdat ze haar winst niet overschrijdt, zal niet getroffen worden door de korf (behalve indien, wonder bij wonder, de nieuwe methode voor aftrek notionele-intrestaftrek 70% van de belastbare basis overschrijdt). Men kan vertrouwen hebben in de expertise van de fiscale consultants van de multinationals opdat ze hun gedrag zouden aanpassen aan deze nieuwe bepaling.

In september heeft de PVDA-studiedienst naar aanleiding van zijn laatste Top-50 van de grootste fiscale kortingen anticipatief de hervorming van de VB gesimuleerd. Resultaat? Het gemiddelde belastingtarief voor de ondernemingen van de Top-50 bedraagt 1% voor het jaar 2016. Indien we de elementen van de hervorming die in september gekend waren (waaronder de korf), toepassen, dan stijgt het tarief naar 2,4%. Dit is zeker twee keer zo hoog, maar het blijft twee keer niets. En zeker veel minder dan 7,5%.

Bovendien gaan minstens drie elementen de impact van de korf en van de hervorming op deze simulatie verminderen. Eerst en vooral zullen de DBI 100% aftrekbaar worden tegenover 95% nu. Verder geeft de fiscale consolidatie een groep de kans om het verlies van een filiaal over te hevelen naar een ander filiaal veeleer dan – terecht – naar een volgend boekjaar. Tot slot is er de gedragswijziging van de ondernemingen zoals hoger aangehaald.

De meeste voorstanders van deze hervorming van de VB geven aan dat ze vooral de kmo’s bevoordeelt, omdat de fiscale kortingen – waar vooral de multinationals van profiteren – ingeperkt worden, terwijl de nominale aanslagvoet daalt. Nochtans spreken verschillende elementen dit argument tegen.

Zoals reeds aangegeven worden de fiscale kortingen slechts marginaal ingeperkt, terwijl sommigen uitgebreid worden (DBI) of en er zelfs nieuwe bijkomen (fiscale consolidatie).

Vervolgens, over de aanslagvoeten: de daling is kleiner voor de kmo’s die voldoen aan de voorwaarden om in aanmerking te komen voor het lagere tarief. Immers, dat daalt met 20% (van 24,98% naar 20%), terwijl de normale belastingvoet daalt met 26% (van 33,99% naar 25%).

Er is ook het feit dat de hervorming economisch van weinig belang is voor kmo’s die het hoofd maar net boven water houden, vermits ze op de winst toegepast wordt. Voor hen is de inzet alleen om uit het rood te blijven …

Tot slot zijn er meerdere elementen in de hervorming die een discriminatie voor de kleinste ondernemingen meebrengen. Hieronder een kleine niet limitatieve steekproef van voorbeelden.

• De investeringsreserve: deze aftrekpost, voorbehouden aan de kmo’s, wordt afgeschaft voor de lopende investeringen

• De meerwaarde op aandelen: de voorwaarden voor de DBI gelden voortaan ook voor een vrijstelling van een belasting op meerwaarde. Die wordt daarmee voorbehouden voor de “grote” aandeelhouders, hetzij in absolute (bedrag), hetzij in relatieve (aandeel van het kapitaal) waarde. Kmo’s worden dus benadeeld ten opzichte van multinationals.

• Verworpen uitgaven: de foutenmarge zal beperkt zijn. Indien een uitgave twee keer door de fiscus verworpen wordt, zal de onderneming de erop verschuldigde belasting moeten betalen. Zelfs indien deze onderneming verliezen uit het verleden kan inbrengen om deze belasting te compenseren. Deze sanctie zal kmo’s meer treffen dan de grote ondernemingen.

• Minimale verloning: om te genieten van de verminderde aanslagvoet, moet een kmo aan meerdere voorwaarden te voldoen. Zoals zijn bedrijfsleider een minimale vergoeding van 36.000 euro uitbetalen. De regering heeft beslist dit bedrag op te trekken tot 45.000 euro. De regering wil zo vermijden dat zelfstandigen, die hun activiteit als natuurlijke persoon beheren, hun zaak zouden overzetten in een vennootschapsvorm om te kunnen genieten van de verminderde aanslagvoet (dit element toont trouwens de discriminatie van de hervorming van de VB aan tegenover deze zelfstandigen en zelfs tegenover alle (loontrekkende) natuurlijke personen). Dit heeft tot gevolg dat bepaalde kmo’s de negatieve elementen van de hervorming zullen ondergaan, zonder dat hun aanslagvoet zal verminderen: die daalt van 24,98% (oude beperkte aanslagvoet) naar 25% (nieuwe normale aanslagvoet).

Sinds de regering-Michel de hervorming van de vennootschapsbelasting aankondigde, werd die al door andere landen hervormd: Frankrijk, Nederland, Verenigde Staten … Dit is een typisch fenomeen voor de fiscale dumping: een land grijpt de hervorming in andere landen aan om op zijn beurt de vennootschapsbelasting te verlagen en biedt daarmee aan die andere landen weer een argument om op hun beurt een verdieping lager te zakken in deze negatieve spiraal naar beneden.

"Als we zo doorgaan, ligt de vennootschapsbelasting tegen het midden van de eeuw op 0 procent"

In 2006 gaf een studie van de Internationale Confederatie van Vrije Vakbonden al aan dat indien de “verlagingen van de vennootschapsbelasting in de landen van de OESO en andere landen zich in de toekomst voortzetten, de tarieven de 0% benaderen in het midden van de eeuw”8

Zelfs indien de Europese Unie erin slaagt een gemeenschappelijke belastinggrondslag voor de vennootschapsbelasting vast te leggen, zal dat de fiscale tarievenconcurrentie niet verminderen. Integendeel, want de concurrentiële transparantie zal vergroten.

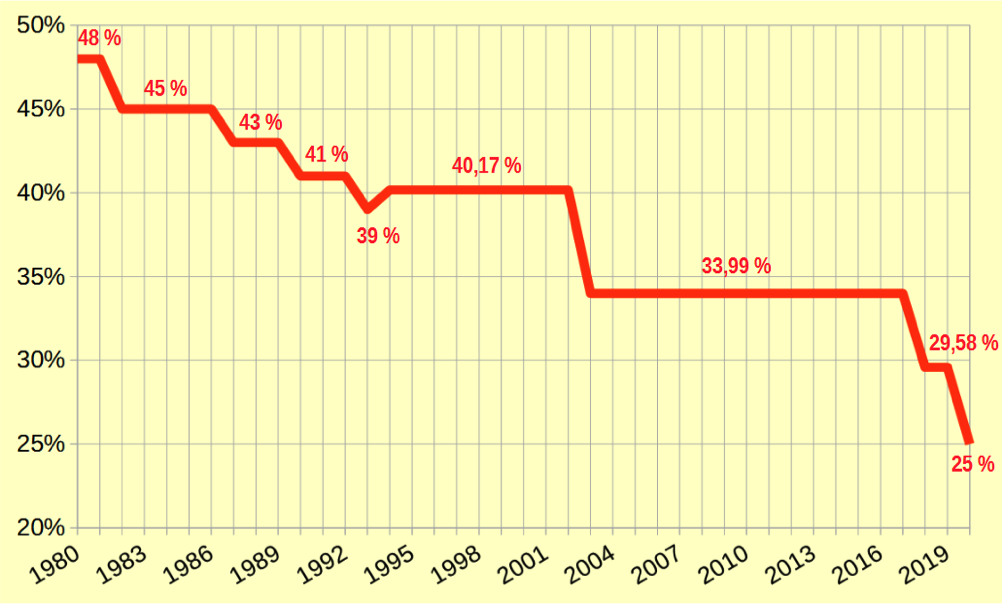

Grafiek 1 – Evolutie van de aanslagvoet van de VB in België van 1980 tot 2020 (met inbegrip van de hervormde VB)

Om in te schatten hoe reëel het gevaar van een zerotarief op middellange termijn is, hoef je maar te kijken naar de evolutie van de aanslagvoet van de VB in België. In het begin van de jaren 1980 lag die nog op 48%, hij zakt naar 45% in 1982, naar 43% in 1987, naar 41% in 1990, naar 39% in 1993 (wordt 40,17% met inclusie van de complementaire crisisbijdrage), 33,99% in 2002 om ten slotte, door de nieuwe hervorming tot 29,58% te dalen in 2018 en tot 25% in 2020. In vier decennia is de aanslagvoet dus bijna gehalveerd.

Deze tendens geeft aan dat de fiscale druk verschuift van kapitaal naar arbeid, vooral via de belastingen op consumptie, die in de meeste landen omhoog gaan. Door de consument fiscaal te bestraffen ten voordele van de investeerder, verdiept de regering een van de centrale tegenstellingen van de kapitalistische economie: het investeringskapitaal neemt toe in de mate dat de middelen om te genieten van de producten van deze investeringen, afnemen.

Zelfs als je het centraal dogma van kapitalistische uitbuiting – de concurrentiekracht – aanvaardt, dan kun je dat niet toepassen op de vennootschapsbelasting. Deze belasting komt er immers op het einde van het productieproces en na de vaststelling van de winst, vermits die belasting op de winst toegepast wordt. Vanaf het ogenblik dat een onderneming winst maakt, kan men ervan uitgaan dat haar mogelijk competitiviteitsprobleem opgelost is. Dat ze daarna een bedrag X of Y als belasting op dit resultaat stort, heeft een groter impact op de dividenden die ze zal storten aan haar aandeelhouders dan op de gemeenschap.

Waarom verdedigen de voorstanders van de hervorming van de VB die dan vooral met het argument ‘vrijwaren van de competitiviteit’ ? Heel eenvoudig: dit argument is zo ruim verspreid (en aanvaard) als universeel alibi voor economische maatregelen, dat dit discours zonder probleem altijd opnieuw kan herhaald worden.

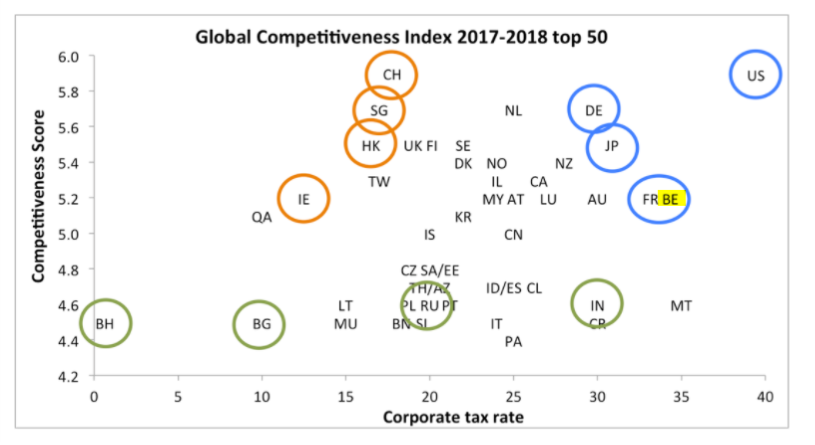

Een recente studie daarover van Francis Weyzig (Oxfam Novib – Nederland) met de titel Er is geen band tussen belastingtarieven en competitiviteit toont … dat er geen band is tussen belastingtarieven en competitiviteit9. Hij onderzoekt deze twee criteria voor een aantal landen met het oog op een mogelijke correlatie tussen die twee. Het resultaat wordt grafisch vertoond (zie grafiek 2, overgenomen uit die studie)

Grafiek 2 – competitiviteit- en taxatieniveau van ondernemingen (meerdere landen)

De oranje omcirkelde landen (Ierland, Hong-Kong, Singapore, Zwitserland) scoren hoog op het vlak van bewijs van de relatie tussen een lage vennootschapsbelastingvoet en een hoog competitiviteitsniveau.

Maar deze landen vertegenwoordigen niet de algemene tendens. De blauw omcirkelde landen (Duitslang, Japan, Frankrijk, België, Verenigde Staten) combineren een hoge belastingvoet met een hoge competitiviteit. De groen omcirkelde landen (Bahrein, Bulgarije, Indië, enz.), combineren een lage competitiviteit met een belastingvoet die van heel laag naar heel hoog gaat.

Net zoals met de indexsprong, de taxshift, de verschillende aanvallen op de pensioen- en werkloosheidswetgeving en de groeiende onzekerheid op de arbeidsmarkt, is het voornaamste doel van de hervorming van de vennootschapsbelasting inkomen uit arbeid te transfereren naar inkomen uit kapitaal.

Noten:

1. FOD Financiën, Hervorming van de vennootschapsbelasting, nota van 13 oktober 2017

2. Trends, 10 augustus 2017

3. Trends, 7 december 2017

4. Einde 2014, in haar budgettair meerjarenplan voorziet de regering een structureel saldo van -0,1% voor de entiteiten I en II, wat quasi een evenwicht vertegenwoordigt, cf. Kamer van Volksvertegenwoordigers, Begrotingsjaar 2015, “Algemene toelichting”, tabel 22, p. 54

5. Cf. Kamer van Volksvertegenwoordigers, Begrotingsjaar 2016, “Algemene toelichting”, tabel 20, p. 52 : hier voorziet de regering een structureel saldo van 0,0% voor de entiteiten I en II in 2018. Dezelfde doelstelling vindt men terug in een gelijkaardige tabel van het Begrotingsjaar 2017, “Algemene toelichting”, p. 50.

6. www.levif.be, 20 april 2017

7. www.rtbf.be, 11 juli 2017

8. CISL, « Le beurre et l’argent du beurre - Comment les multinationales échappent à la redistribution fiscale », 2006, p. 52

9. Francis Weyzig (Oxfam Novib – Nederland), « There is no link between tax rates and competitiveness ! », 8 oktober 2017. https://francisweyzig.com/2017/10/06/there-is-no-link-between-tax-rates-and-competitiveness/

Reageren op dit artikel? Mail naar redactie@solidair.org.

")

")

")

")

")

")

")